PROYECTOS

Guía para reportar la inversión en I+D y aparecer en el ranking de la Comisión Europea

La Comisión Europea, a través del Joint Research Center (JRC), publica anualmente The EU Industrial R&D Investment Scoreboard, que revela dos clasificaciones: las 2.000 compañías globales y las 800 europeas que más invierten en I+D. Sin embargo, la presencia de empresas españolas en ambos rankings es limitada. La Fundación Cotec considera que esto no refleja fielmente la realidad de la inversión privada en I+D en este país.

Es por ello que Cotec organizó el pasado 11 de noviembre un seminario en línea junto con el propio JRC. Aparte de repasar las principales tendencias en la I+D global, los participantes analizaron con detalle la metodología que permite generar anualmente esta publicación, con el fin de entender qué está provocando la escasa presencia de empresas españolas en el ranking.

¿Cómo hay que reportar la inversión en I+D para poder aparecer en el ranking?

Para garantizar la calidad de los datos, el JRC exige una serie de requisitos en el reporte contable de la inversión empresarial en I+D, que procedemos a repasar a continuación:

1. Fuente y verificación contable

Se exige que el gasto en I+D reportado proceda siempre de las cuentas anuales auditadas de la empresa y que se indique la cifra exacta de inversión, en valores monetarios. No se aceptan estimaciones basadas en porcentajes de ventas o de gastos, ni cifras que figuren únicamente en informes de sostenibilidad o responsabilidad social corporativa, dado que estos documentos no ofrecen el mismo nivel de control y verificabilidad que los estados financieros auditados.

2. I+D financiada solo con fondos propios

El JRC considera únicamente la inversión financiada con fondos propios de la empresa. Por lo tanto, se excluye toda la I+D financiada por terceros. Esto implica que es necesario que la empresa ofrezca un desglose de la información que permita detraer tanto las subvenciones y otras ayudas públicas utilizadas para financiar los proyectos de inversión de la propia empresa, como también toda la remuneración que la compañía reciba por el hecho de realizar proyectos o servicios de I+D para terceros.

3. Ajustes por amortizaciones, depreciaciones y reestructuraciones

Asimismo, el JRC deduce o excluye las amortizaciones, depreciaciones y pérdidas de valor de los activos de I+D que hayan sido capitalizados, siempre que estos importes se hayan incluido en el coste de la I+D. También excluye los gastos de reestructuración que se hayan imputado a esa misma partida. De nuevo, es necesario contar con información suficientemente desglosada para poderlo hacer.

4. Transparencia en la capitalización de desarrollos

El JRC también exige que se informe de forma clara sobre la capitalización de los gastos de desarrollo, especificando las incorporaciones realizadas durante el ejercicio y, cuando corresponda, diferenciando entre desarrollos internos y activos adquiridos (por ejemplo, en el caso del software).

5. Separar la I+D de la innovación en sentido amplio

Igualmente, se solicita una separación nítida entre el gasto en Investigación y Desarrollo (I+D) y otros conceptos de innovación más amplios, que no se incorporan al cálculo. La denominación I+D+i, usada en España, se asimila, sin embargo, a I+D a efectos del Scoreboard.

6. Evitar doble contabilización

Por último, para evitar la doble contabilización, se recomienda excluir del importe reportado la parte de I+D correspondiente a empresas asociadas y joint ventures, en aquellos casos en los que estas puedan aparecer también en el Scoreboard a través de sus propias matrices. De este modo, se asegura que cada euro de inversión en I+D empresarial se contabiliza una sola vez y se mantiene la consistencia de las comparaciones internacionales.

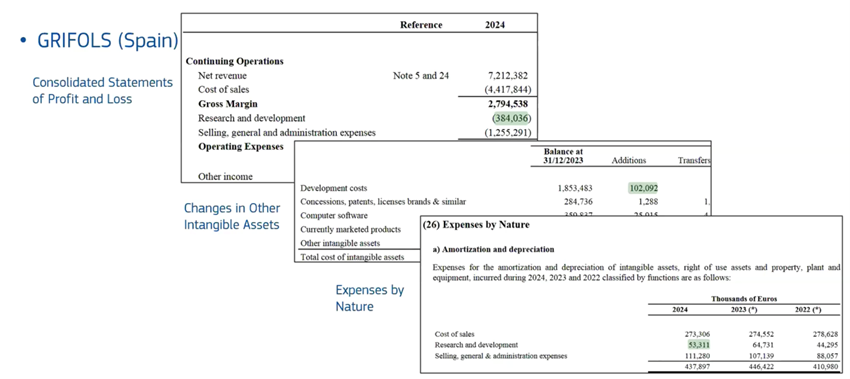

El ejemplo de Grifols

Recogemos, a continuación, un ejemplo de una compañía (Grífols) que desglosa sus gastos en I+D en sus cuentas anuales de 2024 de una manera que el JRC considera idónea, lo que permite incorporarla a su ranking anual.

¿Qué puede hacer Cotec para que tu empresa aparezca en el ranking?

Estamos a tiempo de que el The 2026 EU Industrial R&D Investment Scoreboard que el JRC publicará en diciembre de 2026 con los datos de las cuentas anuales empresariales de 2025 refleje de manera más ajustada a la realidad la apuesta del tejido empresarial español por la inversión en Investigación y Desarrollo.

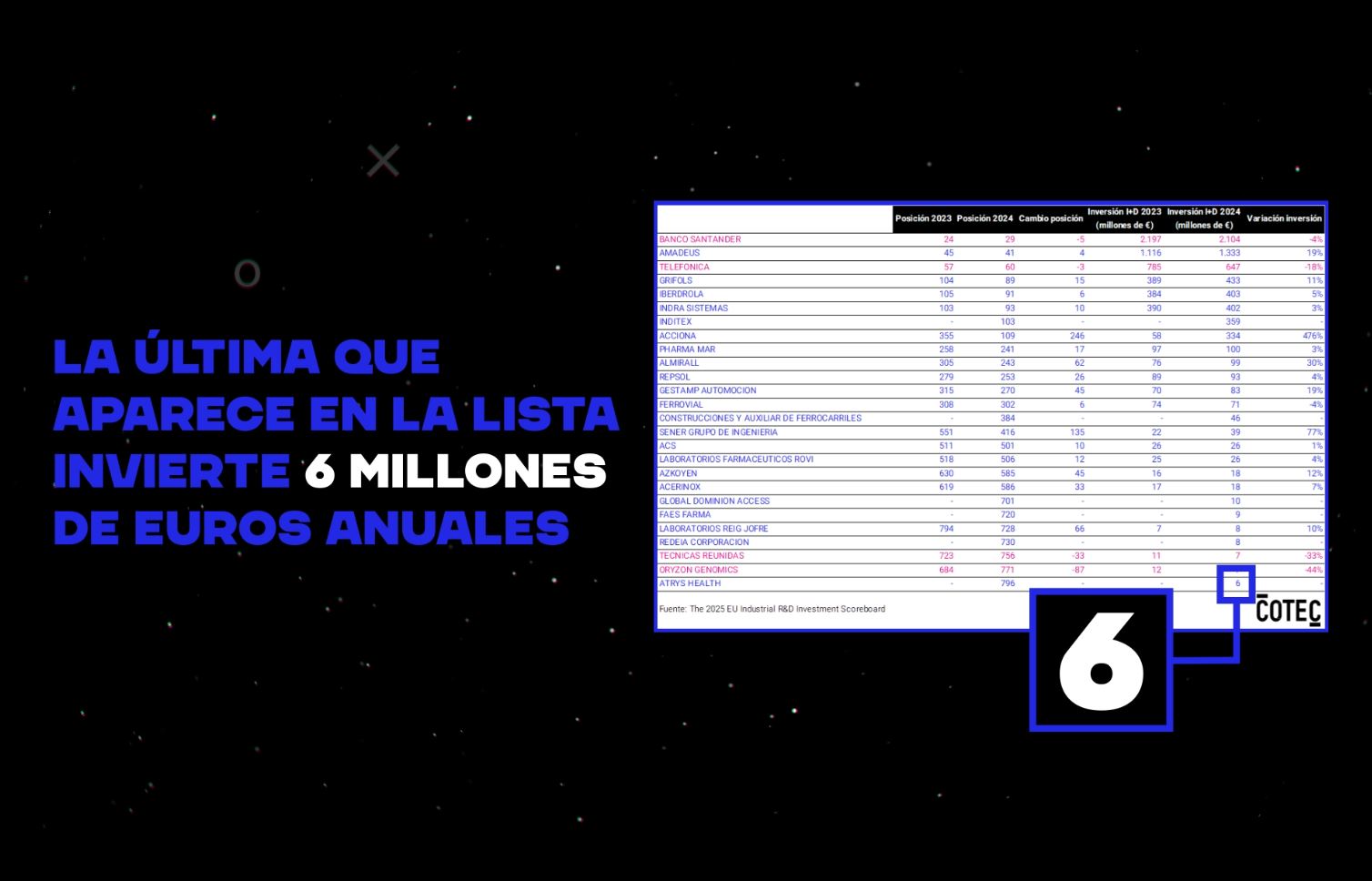

Si tu compañía no aparece en el ranking de 2025, invierte más de 6 millones de euros en I+D, y reporta su inversión en I+D con el nivel de desglose que el JRC necesita, Cotec se compromete a hacer llegar tus cuentas anuales auditadas al JRC.

Seminario de Cotec con el Joint Research Center

Dejamos a continuación la sesión completa del mencionado seminario que organizamos en Cotec junto al Joint Research Center, el 11 de noviembre de 2025, de donde procede la información con la que hemos elaborado estas recomendaciones.

¿Cómo se elabora el Scoreboard?

El JRC analiza cada año las cuentas anuales auditadas de un conjunto amplio (de más de 6.000) de compañías del mundo. Se centra tanto en las que han formado parte del ranking en años anteriores, como en otras nuevas a partir de la base de datos Bureau Van Dijk (propiedad de Moody’s).

A partir de esta muestra inicial identifica a las principales empresas inversoras en I+D y elabora el Scoreboard, seleccionando a aquellas con mayor gasto anual en I+D declarado en sus estados financieros consolidados. Para evitar la doble contabilización, se trabaja siempre con las cuentas del grupo matriz último y se depuran las partidas de I+D para hacerlas comparables entre países, monedas y sectores.

Descripción Proyecto:

Proyecto de divulgación elaborado por Cotec para mejorar las posiciones españolas en el EU Industrial R&D Investment Scoreboard

Fecha de finalización:

07/01/2026

Origen:

Proyecto propio

Temática:

Economía