NOTICIAS

El Tribunal Supremo zanja una polémica histórica sobre las deducciones fiscales a la I+D+I

Fecha:

- 23 de octubre de 2024

El Tribunal Supremo resolvió días atrás una incertidumbre que arrastraba dos decenios de interpretaciones contradictorias: ¿quién decide si un proyecto es o no innovador cuando pide acogerse a deducciones fiscales?, ¿el ministerio de Ciencia o el de Hacienda? En plena carrera tecnológica global, esta duda ha lastrado la capacidad de España para desarrollar y atraer proyectos innovadores. Las tres sentencias del Supremo al respecto son de gran relevancia para el ámbito de la I+D+I. Para la Fundación Cotec, implicada en este asunto todos estos años, supone una gran noticia. Vamos a tirar de hemeroteca para explicar todo ello.

Una línea estratégica de Cotec es buscar oportunidades para que las empresas se desarrollen tecnológicamente e innoven. El primer Plan estratégico de Cotec (1993) ya establecía la fiscalidad como prioridad. Desde 1995, la Ley del Impuesto de Sociedades recoge incentivos para la inversión en I+D, pero no en innovación.

En 1998, Cotec publicó un Libro Blanco en el que, entre otras cosas, abordaba la financiación de la innovación. El documento tuvo mucho impacto y provocó, entre otras consecuencias, que el entonces presidente del Gobierno, José María Aznar, convocara a una reunión a representantes de Cotec para discutir el tema. Se acordó impulsar medidas para que aumentase el nivel de ejecución del presupuesto empresarial en I+D.

No obstante, cuanto tocaba introducir incentivos fiscales en los presupuestos de 2000, el Ministerio de Economía y Hacienda frenó las deducciones fiscales, por su elevado coste. El diario El País lo contó así en aquel momento.

Un par de meses después, en la presentación del Informe Cotec de 1999, el Gobierno volvió a recoger el guante de Cotec. El conflicto presupuestario interno era público y se cifraba en cientos de millones de pesetas. La polémica se resolvió con una enmienda a los presupuestos, que interpuso CiU. El resultado fue que las empresas, por primera vez, podrían recibir incentivos a la innovación y no solo a la I+D. La deducción salió adelante pese a la reticencia de Hacienda.

El tiempo pasaba y las empresas no recurrían a estos incentivos. ¿Por qué? En buena parte, debido a Hacienda: no era fácil justificar que el proyecto deducible se ajustaba al concepto innovación. Era habitual que la Agencia Tributaria, al final del proceso, cuestionara esta condición y denegara el incentivo.

Cotec impulsó esos años actividades para instigar a las empresas a acogerse a las ventajas fiscales a la innovación. Entre otros hitos, la Fundación lanzó en septiembre de 2004 una guía que explicaba paso a paso las oportunidades que ofrecía la legislación y cómo acogerse a ellas.

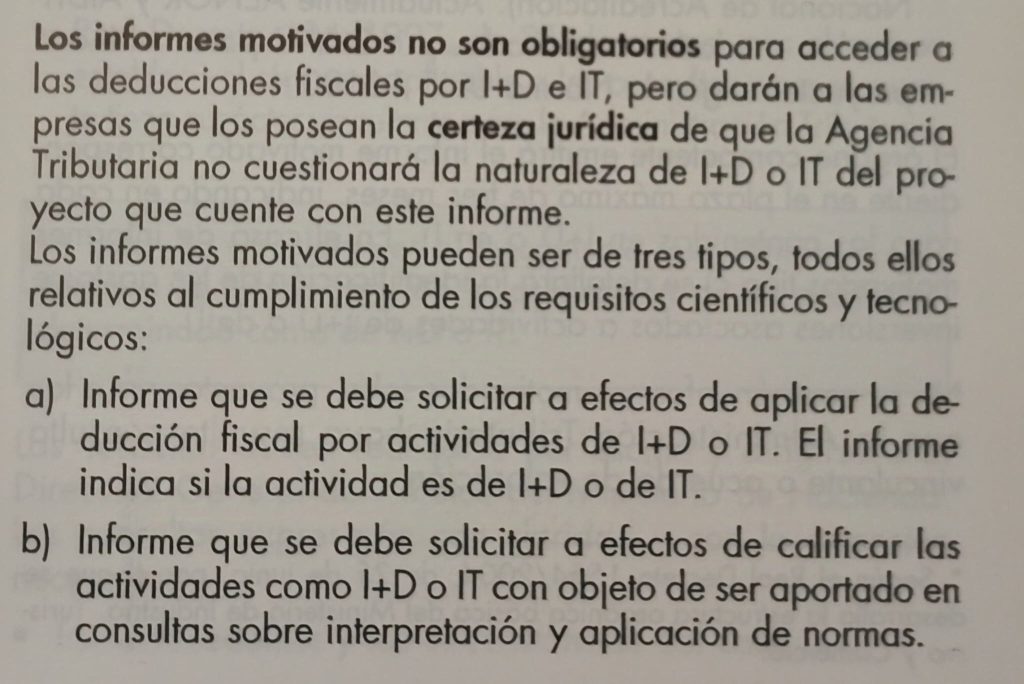

La guía proporcionaba un consejo muy concreto: solicitar al ministerio de Ciencia un informe motivado que certificara que el proyecto para el que se solicitaba una deducción fiscal era de I+D+I. Esto impediría que la Agencia Tributaria cuestionara la naturaleza innovadora, del proyecto durante la tramitación de las deducciones.

Esta recomendación se fundamentaba en el Real Decreto 4/2004 (texto refundido de la Ley del Impuesto sobre Sociedades):

Surgió un nuevo obstáculo. Los ministerios de Ciencia y Hacienda sostenían criterios desalineados sobre qué se podía acoger a la deducción y qué no. Hacienda, más allá de que existieran informes –vinculantes– de Ciencia que avalaran los proyectos, utilizaba sus propios criterios de control, lo que generó inseguridad jurídica para las empresas.

La discrepancia principal entre Ciencia y Hacienda era si se debía aceptar como innovación el gasto en ciencia de ordenadores (código UNESCO 1203). Esto obstaculizó durante años la labor del incentivo y la capacidad de España para impulsar proyectos de software, en plena carrera tecnológica global

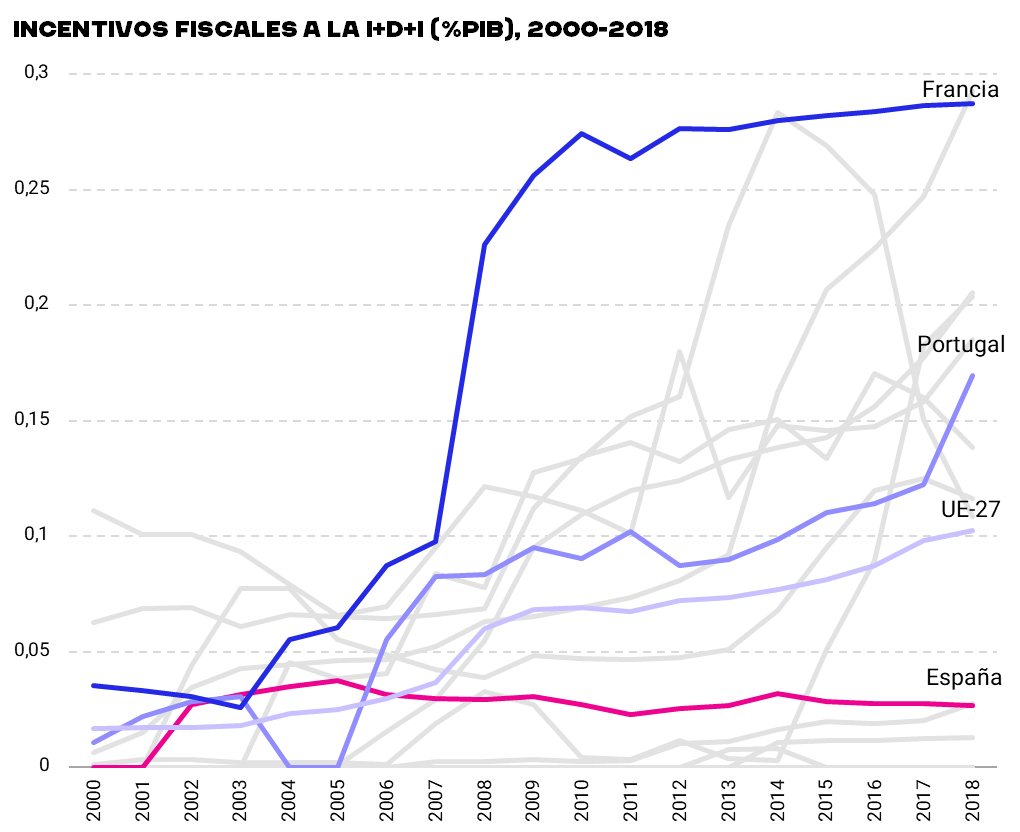

Según datos de la OCDE, este fue el peso de los incentivos fiscales en I+D+I sobre PIB para diferentes países entre 2000-2018:

La incertidumbre sobre quién decide que una empresa se puede acoger a la deducción por I+D+I se mantuvo hasta finales de 2022. Hacienda denegó entonces la deducción a un banco que buscaba beneficiarse al presentar el desarrollo de un software. Contaba con el visto bueno de Ciencia, pero Hacienda denegó la deducción.

La entidad, tras perder la deducción, recurrió la decisión. La Audiencia Nacional dio la razón a Hacienda: concluyó que esta cartera tenía la última palabra.

El banco recurrió de nuevo, esta vez ante el Tribunal Supremo, que aceptó el recurso en octubre de 2023 y esta semana ha emitido tres sentencias que cambian por completo la situación: el ministerio de Ciencia sí tiene facultad para determinar qué proyectos pueden acogerse a las deducciones.

El Supremo argumenta que si la Agencia Tributaria puede negar una deducción por innovación tecnológica que cuenta con un dictamen favorable y vinculante de Ciencia, en la práctica está neutralizando el valor probatorio de dicho informe.

Como recoge el propio texto judicial: “Nada puede ser y no ser al mismo tiempo”. Es decir, la Administración no puede sostener que una actividad constituye innovación tecnológica (porque lo dice una cartera) y no lo constituye (porque lo dice otra).

Así concluye una importante discrepancia interna entre ministerios que se ha extendido durante cinco legislaturas y que ha contribuido a frenar el pulso innovador de las empresas españolas y, por tanto, el desarrollo económico de nuestro país.

Es obligado agradecer en este punto el trabajo del director de Estrategia y Relaciones Institucionales de FI Group, Víctor Cruz, que ha liderado el último Grupo de Trabajo sobre incentivos fiscales desarrollado en los últimos años en Cotec.

CATEGORÍAS:

Fiscalidad + Recursos

La Fundación Cotec participará en la XXV Cumbre Iberoamericana de Jefes de Estado y de Gobierno

La Fundación ADEIT se incorpora al Patronato de Cotec

Cotec financiará 16 de los proyectos presentados a su Programa de Innovación Abierta