OBSERVATORIO

Evolución de la I+D

Análisis de la Fundación Cotec elaborado a partir de los últimos datos de INE sobre la actividad de la I+D en España

LA INVERSIÓN EN I+D CRECE EN ESPAÑA POR DÉCIMO AÑO CONSECUTIVO

La inversión en Investigación y Desarrollo (I+D) volvió a crecer en España en 2024. Lo hizo por décimo año consecutivo, situándose muy cerca de la cifra de 24.000 millones de euros.

Según los últimos datos publicados hoy por el Instituto Nacional de Estadística (INE), el conjunto de agentes económicos que operan en España invirtió un total de 23.931 millones de euros en I+D en 2024 (máximo histórico), lo que supone un crecimiento de 1.552 millones de euros respecto al año anterior (un 6,9% más). Se trata del cuarto mayor aumento anual en términos absolutos en toda la serie de datos que se inicia en el año 2000. Sin embargo, supone una fuerte desaceleración tras el aumento máximo registrado en 2023 (fue de 3.054 millones de euros, prácticamente del doble).

LA I+D YA SUPONE EL 1,5% DEL PIB

El crecimiento de la inversión en I+D en 2024 (del ya mencionado 6,9%) no es, sin embargo, tan elevado en términos porcentuales. De hecho, en 11 de los últimos 24 años se registraron tasas de crecimiento superiores, tanto en el periodo 2001-2008, como entre 2021 y 2023, en este último tramo coincidiendo con el inicio de la implementación de los fondos europeos.

Además, este aumento en el nivel de inversión no se traduce en un importante aumento del peso de la I+D en la estructura productiva española (o, lo que es lo mismo, en la ratio I+D sobre PIB), porque se produce en un contexto de igualmente notable crecimiento del PIB nominal en 2024, con una tasa de variación interanual del 6,3%. En concreto, la I+D incrementa su peso en la economía española, pasando del 1,49% en del PIB en 2023 al 1,50% del PIB en 2024 (máximo histórico), incrementándose en tan solo una centésima.

PERO … DIFICILMENTE SE ALCANZARÁ EL OBJETIVO PARA 2027

La Estrategia Española de Ciencia, Tecnología e Innovación establece el objetivo de situar la economía española en una inversión en I+D sobre PIB del 2,12% en el horizonte de 2027, avanzando en la convergencia con la Unión Europea-27. Se trata de un objetivo realmente ambicioso y difícil de conseguir.

El crecimiento de la inversión del año 2024 se produce coincidiendo con la implementación de los fondos europeos Next Generation EU. Estos fondos no estarán disponibles para siempre y, por lo tanto, para evitar retrocesos en el futuro en los niveles de inversión en I+D de España habrá que conseguir reemplazarlos con otros fondos de origen nacional, tanto públicos como privados. O, alternativamente, por otros instrumentos europeos similares una vez termine el periodo de aplicación de los fondos NextGenEU (verano de 2026).

Según los cálculos de Cotec, que toman como referencia el escenario macroeconómico plurianual del Programa de Estabilidad de España, de mantenerse una tasa de crecimiento de la inversión en I+D del 6,9% en promedio anual hasta 2027, la ratio de I+D sobre PIB se situaría en el 1,59% en ese año, claramente por debajo del 2,12% marcado por la Estrategia.

Para alcanzar el objetivo del 2,12% del PIB en 2027, sería necesario encadenar, a partir ya de este 2025, tres tasas de crecimiento consecutivas de inversión en I+D muy superiores al 6,9%. En concreto, del 17,8% en promedio anual.

En términos absolutos, sería necesario multiplicar por 1,63 veces el nivel de inversión registrado en 2024 (39.120 millones), añadiendo 15.189 millones de euros adicionales al sistema de ciencia e innovación, hasta alcanzar los 39.120 en 2027.

Tanto el sector público como el privado deberían contribuir a este enorme esfuerzo con recursos adicionales, aunque no con la misma intensidad, siendo necesaria una aportación mayor por parte del sector privado, tal y como reconoce la propia Estrategia.

TANTO EL SECTOR PÚBLICO COMO EL EMPRESARIAL CONTRIBUYEN AL CRECIMIENTO DE LA I+D

A la evolución en positivo de la inversión española en I+D han contribuido tanto el sector público, que crece por octavo año consecutivo, como, el empresarial, por décimo. Sin embargo, en 2024 ambos sectores avanzaron a velocidades distintas, el sector público creció un 9% mientras que el privado lo hizo un 6%.

El sector público (que engloba tanto a las administraciones, como a las universidades) registró un nivel de inversión de 10.526 millones de euros en 2024. Cotec destaca que, aunque ya en 2021 se recuperó el volumen de inversión observado en 2010 (previo al periodo de recortes que se inició en ese momento) la inversión pública sobre PIB no ha conseguido recuperarse todavía 14 años después. En 2024, el sector público invierte 3.473 millones de euros más que en 2010 (+49%), pero si medimos la inversión sobre PIB, ahora está en el 0,66% del PIB (frente 0,67% en 2010).

Por otra parte, el sector empresarial, que engloba a las empresas (tanto públicas como privadas) y a las instituciones privadas sin ánimo de lucro (IPSFL), alcanzó una inversión récord de 13.405 millones de euros. Este sector supera con creces el nivel máximo alcanzado en el periodo previo a la crisis financiera registrado en 2008 con 5.308 millones de euros más, lo que supone un crecimiento del 60% hasta el año 2024. Además, si medimos la inversión sobre PIB, la inversión en 2024 supera también en una décima a la de 2008 (en 2024 es del 0,84 % frente al 0,74% en 2008).

Las dinámicas de inversión en el sector público y en el empresarial han diferido significativamente, reflejando una mayor prociclicidad del sector privado. Cabe destacar, en todo caso, que una parte de la inversión empresarial es financiada a través de fondos públicos, como los fondos NGEU.

EN EL ÚLTIMO AÑO CRECE MÁS EL EMPLEO EN I+D EN EL SECTOR PÚBLICO QUE EN EL EMPRESARIAL

El número total de personas empleadas a tiempo completo en actividades de I+D también se incrementó en 2024, hasta las 295.289 (son 12.875 más que en 2023). A este crecimiento contribuyeron de manera desigual el sector público y el empresarial. Con 8.223 efectivos más en el sector público (empleando un total de 154.936 personas), frente a los 4.651 ocupados adicionales del sector empresarial (empleando 140.354 personas).

En concreto, el sector empresarial supera de manera holgada su respectivo nivel de empleo precrisis financiera (con 44.662 personas empleadas más que en 2008, un 47% más), mientras que el sector público (centros de investigación y universidades), hoy cuenta con 25.629 efectivos más (un 20% más) que en 2010.

Si nos centramos en el periodo más reciente observamos como, tras la pandemia y con la llegada de los fondos Next Generation, el empleo en I+D se ha incrementado en un 28% en comparación con 2019 (+63.876 empleados), siendo este crecimiento algo más intenso en el sector privado (del 31%, con 33.360 nuevos efectivos) que en el público (del 25%, con 30.516 más).

A pesar del mayor dinamismo del sector privado, Cotec destaca que el nivel de empleados en el sector público sigue siendo mayor (14.583 empleados más que en el sector empresarial). En todo caso, debe destacarse que ambos sectores están registrando los niveles máximos de empleo en I+D en toda la serie histórica.

SIGUE HABIENDO UNA CLARA BRECHA DE GÉNERO EN EL SECTOR PRIVADO

En términos de género, se observa paridad en el empleo en actividades de I+D en el sector público (50,1% hombres, frente a 49,9% mujeres), mientras que en el sector empresarial la presencia de los hombres es claramente mayoritaria (68,2% hombres, frente a 31,8% mujeres). Es decir, no encontramos una brecha de género en el sector público, mientras que en el empresarial es de hasta 36,5 puntos porcentuales.

Si ampliamos el análisis al periodo desde 1997, primer año de publicación de la estadística de empleados, encontramos un progreso notable. Hace 26 años, no existía paridad en ninguno de los dos sectores, aunque el desequilibrio también era más pronunciado en el sector privado (61% de hombres en el sector público frente al 79% en el privado). Es, en todo caso, reseñable que, partiendo de niveles diferentes, tanto el sector público como el sector privado han reducido la brecha de manera similar (en torno a 22 puntos porcentuales en ambos casos).

SUBE EL NÚMERO DE EMPRESAS QUE REALIZA ACTIVIDADES DE I+D

En 2024 se produjo una subida del número de empresas que realizan actividades de I+D, sumando 925 empresas más, hasta las 12.209. A diferencia de otras variables de 2024, en el caso de ésta no nos encontramos en un máximo histórico.

En este sentido, frente a una inversión empresarial en I+D que ha alcanzado un nuevo máximo histórico en nuestro país, el número de empresas que realizan actividades de I+D es hoy muy inferior a las que había antes de la crisis financiera, provocando una mayor concentración del mercado. El sector empresarial hoy invierte un 60% más que en 2008 (5.308 millones de euros más), pero lo hace con 2.840 empresas menos (un 15% menos).

Además, esta caída en el número de empresas que realizan actividades de I+D se ha focalizado en las microempresas y PYMEs (caída del 17% desde 2008), lo que contrasta con el aumento número de grandes empresas que realizan actividades de I+D (un 12% más en el mismo periodo). El análisis por tamaño de empresa refuerza la idea que la oferta de innovación está más concentrada con respecto a los niveles precrisis financiera.

En todo caso, tras la pandemia y con la llegada de los fondos europeos se ha empezado a corregir esta situación, observándose un repunte en el número de empresas dedicadas a actividades de I+D, revirtiendo en parte la caída observada desde 2008. Entre 2019 y 2024, el número de empresas aumenta en 1.665, un 16% más. Este incremento ha sido liderado en gran medida por las grandes empresas, cuyo número pasa de 1.175 en 2019 a 1.396 en 2024, representando un aumento del 19%. Sin embargo, el crecimiento en el número de micro, pequeñas y medianas empresas (PYMEs) ha sido más moderado, pasando de 9.369 en 2019 a 10.813 en 2024, lo que representa un 15% más en este segmento (siguiendo muy por debajo, como se ha dicho, de la cifra de empresas que había 2008).

NAVARRA, MADRID Y LAS CIUDADES AUTÓNOMAS DE CEUTA Y MELILLA LIDERAN EL CRECIMIENTO DE LA I+D

El crecimiento de la inversión en I+D en España en 2024 no se ha distribuido de manera homogénea por todo el territorio. La práctica totalidad de las comunidades autónomas (14 de las 17) han incrementado sus cifras de inversión, aunque a distinto ritmo, lideradas por la Comunidad Foral de Navarra (con un 39,5% más de inversión) y por la Comunidad de Madrid (+14,3%). A ellas se suman las ciudades autónomas de Melilla (+36,6%) y Ceuta (+27,6%). Por el contrario, 3 comunidades retroceden: Baleares (-12,3%), Castilla–La Mancha (-6,6%) y Canarias (-1,1%).

MADRID EXPLICA MÁS DE LA MITAD DEL INCREMENTO DE LA INVERSIÓN EN TÉRMINOS ABSOLUTOS EN 2024

Como se ha dicho anteriormente, en 2024 la inversión en I+D se incrementó en 1.552 millones de euros en términos absolutos. Contribuye de manera decisiva a este incremento la Comunidad de Madrid (con 863 millones, es responsable del 56% del aumento total de la inversión en España).

Aparte de Madrid, habría otros 7 territorios que contribuyen al incremento de la inversión en I+D en 2024 por encima de su peso en la distribución de la I+D en España. Se trata de Navarra, Galicia, Murcia, Asturias y Cantabria, además de las ciudades autónomas de Ceuta y Melilla.

Por ejemplo, el incremento de la inversión en Navarra ha sido de 174 millones de euros, el 11,4% del aumento total de la I+D en España, mientras que su participación en la I+D española es mucho menor, del 2,6%. Por el contrario, el resto de las comunidades (11 de las 17) aportan al crecimiento global de la I+D menos de lo que les correspondería.

CRECIMIENTO DESIGUAL DESDE LA CRISIS FINANCIERA

Pero, entendemos que, más allá de la variación en el último año, cobra interés analizar con una perspectiva temporal más amplia las desiguales trayectorias de las comunidades autónomas en sus apuestas por la Investigación y Desarrollo.

Si comparamos el dato de 2024 con la situación previa a la crisis financiera, observamos que buena parte de las regiones que más han apostado por la inversión en I+D en el conjunto del periodo analizado se encuentran en el Mediterráneo. Entre estos territorios, destaca la Región de Murcia (+82,9% más que en 2008), Cataluña (+67%), la Comunidad Valenciana (+61%) o Baleares (+60%). Fuera del ámbito geográfico del Mediterráneo, destaca la favorable evolución de Galicia (+81%) y de Madrid (+77%).

CRECIMIENTO DESIGUAL DESDE LA LLEGADA DE LOS FONDOS EUROPEOS

A partir de la pandemia y tras la llegada de los fondos Next Generation, todas las comunidades autónomas sin excepción han experimentado un incremento en sus niveles de inversión en I+D. Desde 2019, la inversión total en I+D en España ha aumentado un 54%. En este periodo, un total de comunidades autónomas han superado el crecimiento medio nacional, destacando especialmente Navarra, que registró el mayor crecimiento (del 75%). En este grupo también se encuentran Galicia, Madrid, Aragón y Asturias.

Por otro lado, en el extremo opuesto se encuentran Castilla–La Mancha y Castilla y León, que ha tenido los menores aumentos, con tan solo un 23% y un 28% más, respectivamente.

Este análisis de variaciones en la inversión sugiere que la respuesta a los desafíos de la pandemia ha incentivado un impulso hacia la I+D, aunque de forma desigual en el territorio español, lo que podría tener implicaciones en la competitividad y desarrollo regional de los próximos años.

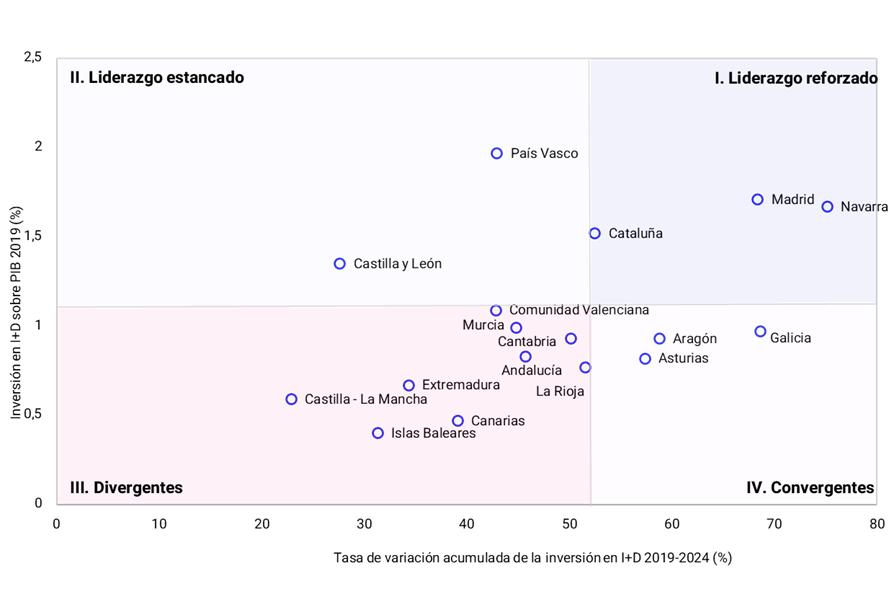

Para analizar la evolución de la inversión en I+D en las comunidades autónomas tras la pandemia proponemos la siguiente taxonomía, que permite clasificarlas en 4 grupos:

• Liderazgo reforzado (azul oscuro): comunidades con mayor nivel de inversión en I+D que España antes de la pandemia, y con crecimiento de la inversión superior a España desde 2019.

• Liderazgo estancado (azul claro): comunidades con mayor nivel de inversión en I+D que España antes de la pandemia, y con crecimiento de la inversión inferior a España desde 2019.

• Convergentes (rosa claro): comunidades con nivel de inversión en I+D inferior a la media de España antes de la pandemia, pero crecimiento superior a la media desde 2019.

• Divergentes (rosa oscuro): comunidades con nivel de inversión en I+D inferior a la media de España antes de la pandemia, y también con crecimiento inferior a la media desde 2019.

Tres de las cinco comunidades que más invertían en I+D antes de la pandemia, Navarra, Madrid y Cataluña, han aumentado su inversión por encima de la media, siendo Madrid la que más lo ha hecho. Estas comunidades se encuentran, por tanto, en la categoría de “líderes reforzados”. En cambio, las otras dos comunidades que también superaban la media (País Vasco y Castilla y León) han aumentado sus inversiones por debajo de la media, ubicándose en el grupo de “líderes estancados”.

Nueve comunidades autónomas que ya invertían menos que la media antes de la pandemia han continuado con tasas de crecimiento de la inversión por debajo de la media, clasificándose en el grupo de “divergentes”. Esto refleja un aumento en las diferencias entre las comunidades líderes y las rezagadas tras la pandemia.

Sin embargo, no todo son malas noticias en términos de convergencia: un total de 3 comunidades autónomas que también se situaban por debajo de la media en inversión antes de la pandemia, Galicia, Aragón y Asturias, han incrementado recientemente sus inversiones de manera diferencial.

LA INVERSIÓN EN I+D ESTÁ MÁS CONCENTRADA QUE LA ACTIVIDAD ECONÓMICA EN GENERAL

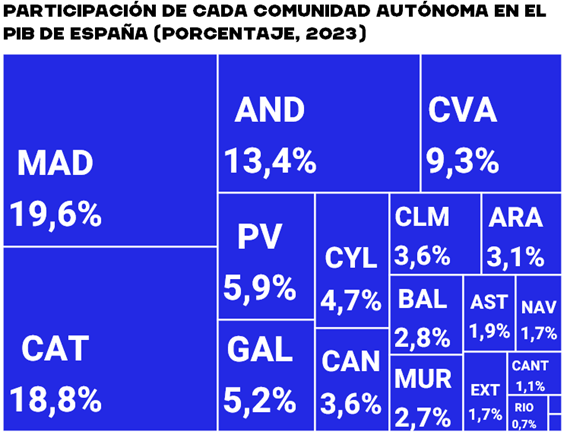

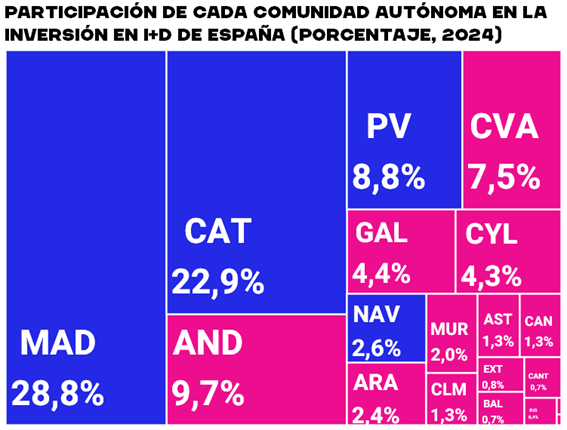

Resulta interesante comparar la contribución de cada comunidad autónoma a la I+D total de España con sus respectivas aportaciones al PIB del país.

La gran mayoría de comunidades autónomas (13 de las 17) contribuye menos a la inversión en I+D total de España que lo que aportan a la generación de valor añadido del país. Las 4 únicas excepciones son Madrid, Cataluña, País Vasco y Navarra, con participaciones en la I+D española superiores a las que tienen en el PIB agregado.

Madrid es la comunidad que más destaca, siendo responsable del 28,8% de la inversión en I+D de España, 9,3 puntos porcentuales por encima del peso en el conjunto de la economía. A continuación, aparece Cataluña, que aporta el 22,9% de la I+D total, 4,1 puntos por encima de su peso económico. Entre estas dos comunidades son responsables de la mitad de la I+D total de España, 13,4 puntos porcentuales más de lo que aportan al PIB.

Por el contrario, Andalucía es la comunidad autónoma con el mayor desajuste entre lo que pesa su tejido productivo en el PIB de España y su inversión en I+D. Siendo la tercera economía de España (13,4% del PIB de España), invierte tan solo el 9,7% del total de la inversión en I+D de España.

Este desequilibrio pone de manifiesto que la actividad en I+D sigue concentrada en las regiones económicamente más desarrolladas y tecnológicamente avanzadas, lo cual podría acentuar en el futuro las brechas económicas territoriales.

MADRID LIDERA LA INVERSIÓN EN I+D POR HABITANTE, EN UN RANKING CON DIFERENCIAS CRECIENTES ENTRE COMUNIDADES

Es importante tener en cuenta que, como estamos observando variaciones entre los volúmenes de inversión en I+D entre años diferentes, han podido ocurrir cambios importantes en el tamaño de las economías regionales que pueden estar distorsionando el análisis.

Por ello, y a falta de los datos del valor añadido regional de 2024, que el INE publicará en diciembre de 2025, analizamos la evolución de los niveles de inversión por habitante.

Existen diferencias enormes en cuanto a la inversión en I+D por habitante entre comunidades autónomas. El rango en 2024 entre las que más invierte (Madrid) y las que menos invierte (Canarias) es de más de 800 euros por habitante. De hecho, solo hay 4 comunidades por encima del nivel medio de inversión por habitante de España (494€/habitante). Aparte de Madrid, se trata de País Vasco, Navarra y Cataluña.

Todas las comunidades autónomas realizan hoy una inversión en I+D por habitante superior a la observada antes de la pandemia, aunque con ritmos de avance diferentes. Los mayores incrementos porcentuales se han dado en Navarra (+69%), Galicia (+68%), Asturias (+59%) y Aragón (+55%), y el menor incremento se registra en Castilla–La Mancha (+19%). Por otra parte, los mayores incrementos en términos absolutos (euros) se han dado en las regiones líderes de Madrid, País Vasco y, nuevamente, Navarra.

El conjunto de estas variaciones ha provocado una ampliación del rango entre la comunidad que más invierte y la que menos lo hace. Si antes de la pandemia esta diferencia era de 566 euros por habitante, en 2024 es de 848 euros por habitante.

Además, estas variaciones también han conducido a cambios relevantes en el ranking autonómico de inversión en I+D por habitante, cuyo podio en 2024 está formado por Madrid, País Vasco, y Navarra (comunidad que ha reemplazado a Cataluña en este podio).

La comunidad que más sube es Asturias (dos posiciones arriba, hasta la 10). Por el contrario, la que más baja es Murcia (dos posiciones abajo, hasta la 11).

LA CONTRIBUCIÓN DEL SECTOR EMPRESARIAL VARÍA ENTRE COMUNIDADES AUTÓNOMAS

La contribución del sector empresarial resulta decisiva a la hora de alcanzar niveles relevantes de inversión en I+D. En España la participación de este sector en el gasto total es inferior que en Europa (68% vs 56%), por lo que una mayor inversión privada ayudaría a seguir avanzando en la convergencia con el continente.

Dentro de España en torno a la mitad de las comunidades autónomas (8 de las 17) tienen una participación principal del sector público en el gasto total en I+D. Se trata de Canarias, Cantabria, Andalucía, La Rioja, Islas Baleares, Galicia, Comunidad Valenciana y Extremadura. Todas ellas son regiones con gasto por habitante por debajo de la media española.

En el extremo opuesto encontramos a Navarra, con un 92% de gasto empresarial, y al País Vasco, con un 76%. Se trata de las dos únicas comunidades autónomas que cuentan con una participación del gasto empresarial superior a la media europea.

LA INDUSTRIA SIGUE SIENDO MÁS INTENSIVA EN I+D, PERO EL CRECIMIENTO ES MAYOR EN LOS SERVICIOS

El conjunto del sector servicios (7.253 millones de euros) realizó un volumen de inversión en I+D en términos absolutos superior a la industria (5.869 millones) en 2024.

Es cierto que estas cifras deben corregirse por el distinto peso específico de estos sectores en la economía. De hecho, quien destaca es la industria, que es responsable de más del 44,4% del volumen anual de inversión, representando una parte más reducida del PIB de España, el 22,8%.

Las ramas de servicios que más invierten en I+D son actividades profesionales, científicas y técnicas (3.875 millones de euros), Informaciones y comunicaciones (2.202 millones de euros) y Comercio (598 millones de euros).

Por su parte, las ramas de la industria que más invierten en I+D son fabricación vehículos de motor (1.391 millones de euros), farmacia (1.007 millones de euros) y otro material de transporte (909 millones de euros).

El ritmo de crecimiento de la inversión en I+D en el conjunto del sector servicios (+7,8%) más que duplica el registrado por la industria (+3,4%), en ambos casos con diferencias relevantes entre sus ramas de actividad.

La práctica totalidad de las ramas de actividad de los servicios – 9 de las 11 de la CNAE a 2 dígitos – incrementan su inversión en I+D, de manera particularmente intensa en las Actividades artísticas, recreativas y de entretenimiento (+57%), actividades financieras y de seguros (+54%), y Actividades inmobiliarias (+35%). Las dos únicas ramas de actividad de los servicios que reducen su inversión en I+D son actividades sanitarias (-17%), y actividades administrativas (-2%).

Por su parte, es mucho menos transversal el incremento de la inversión en I+D entre las ramas de actividad de la industria: crece en 14 de las 21, retrocediendo en otras 7 de las de la CNAE a 2 dígitos. Los mayores aumentos en la inversión en I+D se observan en Reparación e instalación de maquinaria y equipo (+30%), Farmacia (+14%), y Caucho y plásticos (+12%). Por el contrario, hay retrocesos importantes en metalurgia (-15%), muebles (-10%) y vehículos de motor (-8%, con 119 millones de euros menos de inversión que en 2023).

DATOS SOBRE EUROPA

EL RITMO DE CRECIMIENTO DE LA I+D EN ESPAÑA DUPLICA EL DE EUROPA

Según los datos publicados por Eurostat, el conjunto de agentes económicos que operan en Europa invirtió un total de 403.130 millones de euros en I+D en 2024, lo que supone un crecimiento de en torno a 14.000 millones de euros respecto al año anterior. O, en otras palabras, un 3,6% más en términos nominales. De esta manera, se observa una importante desaceleración del crecimiento de la inversión en I+D en el continente respecto de 2023, donde el avance fue mucho mayor, del 6,5%.

Además, el ritmo de crecimiento de la I+D en Europa es en 2024 la mitad del de España (del 6,9%). Y, de hecho, se trata del quinto año consecutivo en el que la inversión crece más en España que en el conjunto de la Unión Europea.

ESPAÑA, OCTAVO PAÍS EUROPEO DONDE MÁS CRECE LA INVERSIÓN EN I+D

En 21 de los 27 estados miembros de la Unión Europea aumentó la inversión en I+D en 2024, liderados por Letonia (+14,8%) y Estonia (+12,6%), ambos con tasas de doble dígito.

España es el octavo país europeo donde más creció la I+D en 2024. Además de estas dos exrepúblicas bálticas, hay otros 5 países con mayores avances que el español: Portugal (+9,7%), Grecia (+8,6%), Bulgaria (+7,3%), Croacia (+7,2%) y Bélgica (+7,0%).

En todo caso, España fue en 2024 la primera de entre las grandes economías europeas en crecimiento de la inversión en I+D por delante de Italia (+3,5%), Francia (+3,4%) y Alemania (+2,7%).

Los únicos 6 países que redujeron su inversión fueron Irlanda, Malta, Rumanía, Luxemburgo, Hungría y Eslovaquia.

DESDE LA PANDEMIA Y CON LA LLEGADA DE LOS FONDOS NEXT GENERATION, ESPAÑA ES EL TERCER PAÍS QUE MÁS APORTA AL CRECIMIENTO DE LA I+D EN EUROPA

En términos absolutos España (con 8.359) es el tercer país, tras Alemania (con 25.454) y Francia (con 10.172) que más millones de euros aporta al aumento agregado de la inversión en I+D en todo el continente europeo (91.473) entre 2019 y 2024, periodo marcado por la implementación de los fondos europeos NextGenEU.

Este hecho es meritorio, puesto que, en términos de tamaño económico, España es la cuarta economía de Europa, por detrás de Alemania, y Francia, pero también de Italia. En este sentido, sorprende – por modesta – la contribución de Italia al crecimiento de la I+D en Europa (aporta 4.155 millones), por detrás de la que realizan economías mucho más pequeñas (como Países Bajos, Bélgica y Polonia, además de España). Italia ha recibido un volumen de fondos europeos NextGen equivalente a España, pero esto no se traduce en un aumento significativo de su inversión en I+D.

SE REDUCE NUESTRA BRECHA EN I+D CON EUROPA POR QUINTO AÑO CONSECUTIVO

El incremento de la inversión en I+D en Europa fue en 2024 inferior al crecimiento del PIB nominal comunitario, de manera que la I+D perdió peso en la estructura productiva europea. En concreto, la ratio de inversión sobre el PIB pasó del 2,26% en 2023 al 2,24% en 2024, retrocediendo dos centésimas.

Dado que en España se produjo el fenómeno contrario, en ese mismo año el peso de la I+D en la estructura productiva española pasó del 1,49% al 1,50%. De esta manera, un año más – y ya van cinco – España continuó avanzando en su proceso de convergencia con Europa (tanto por méritos propios, como por demérito europeo). Nuestra brecha con Europa en I+D pasa de 0,76 puntos porcentuales en 2023 a 0,74 pp en 2024.

No obstante, a pesar de los avances recientes, España sigue estando lejos tanto de los niveles promedio europeos, como de la distancia mínima con el continente, que registró en 2008 (0,52 pp). La distancia máxima se alcanzó en 2019 (0,97 pp).

En 2024 la inversión en I+D por habitante fue de 494 euros anuales en España, significativamente por debajo de los 897 euros de media en la UE-27.

En otras palabras, la inversión en I+D de España se situó en 2024 en el 67% de la media comunitaria, tras experimentar tres periodos diferenciados en lo que va de siglo (de clara convergencia con Europa, hasta 2008; de clara divergencia, entre 2009 y 2019; y nuevamente de convergencia, entre 2020 y 2024).

De los 22 pp de distancia que se recortaron a Europa entre 2000 y 2008, año en que la distancia se redujo a su nivel mínimo histórico (72% de la media europea), entre 2009 y 2019 se perdieron 16 pp. No fue hasta 2020 cuando se retomó la senda de convergencia con Europa, recuperando 11 pp en cinco años. En conclusión, en términos de posición relativa con Europa en I+D, España se encuentra hoy prácticamente en la misma posición que estaba en 2011 (68%).

EL SUR Y EL ESTE DE EUROPA INVIERTEN ESTRUCTURALMENTE MENOS EN I+D

Los países del Sur y del Este de Europa son los que menos invierten en I+D sobre PIB. España, Portugal, Italia y Grecia tuvieron en el año 2024 ratios muy parecidas, en el rango 1,3%-1,7%. Los países del Este de Europa fueron los que menos invirtieron y tienen las ratios más bajas, destacan Rumanía (0,46%), Malta (0,51%) y Chipre (0,65%). Por el contrario, los países del Norte de Europa son los que más invirtieron, en particular Suecia (3,57%), Bélgica (3,36%), y Austria (3,26%). Por tanto, existe un sesgo territorial: el Sur y el Este por un lado, el Norte por otro. Esta realidad se da en muchas otras magnitudes económicas de la UE.

ESPAÑA SUBE DOS POSICIONES EN EL RANKING EUROPEO, SUPERANDO A POLONIA Y A IRLANDA

En 2024, España (1,50% del PIB) consigue adelantar a Irlanda (que pasa del 1,54% al 1,38 %) y a Polonia (que pasa del 1,56% al 1,41 %) en el ranking europeo de intensidad de inversión en I+D por países, que encabeza Suecia (3,57%). De nuevo, esto es resultado tanto de los méritos propios como de los retrocesos de estos países.

De esta manera, España consigue escalar dos posiciones en el ranking europeo, pasando de la 16 en 2023 a la 14 en 2024. Sin embargo, la remontada de España se inició en 2020, y en este periodo ha conseguido adelantar también a Italia y a Hungría.

En todo caso, España sigue presentando una intensidad inversora en I+D inferior a la media europea y también menor que sus países vecinos de Portugal (1,72%) y Francia (2,18%).

LOS NIVELES DE INVERSIÓN NO SE CORRESPONDEN CON EL POTENCIAL ECONÓMICO

La explicación de la distancia entre España y la media de la UE en términos de I+D no hay que buscarla en el potencial económico. Si tomamos los valores medios de la UE-27 como un índice 100, corregidos por la Paridad de Poder de Compra (PPA), la renta per cápita española alcanza los 92 puntos porcentuales, mientras que la inversión en I+D por habitante se queda en 55 puntos. Hay, por lo tanto, una diferencia de 37 puntos entre el potencial económico de España y su inversión en I+D. De hecho, en 2024, había cuatro países en Europa con menor renta por habitante que España pero con una mayor apuesta por la I+D (Grecia, Portugal, República Checa, Eslovenia y Estonia).

EL SECTOR EMPRESARIAL EUROPEO INVIERTE MÁS EN I+D QUE EL ESPAÑOL

El sector público europeo (que engloba tanto a las administraciones como a las universidades) registró una inversión de casi 127.000 millones de euros en 2024. Por su parte, el sector empresarial, que engloba a las empresas (tanto públicas como privadas) y a las instituciones privadas sin ánimo de lucro (IPSFL), alcanzó una inversión de 274.000 millones de euros, muy superior. En otras palabras, el sector empresarial europeo aportó el 68,4% de la inversión total en I+D de la UE-27, frente al 31,6% del sector público.

Se observa una gran diferencia en la composición sectorial de la inversión en I+D entre España y Europa, aunque en ambos casos es el sector privado – y no el público – quien más contribuye. En España el sector empresarial es responsable del 56% del total, frente a la ya mencionada cifra del 68,4% en Europa.

ESPAÑA SIGUE ESTANDO MUY LEJOS DE LOS LÍDERES GLOBALES EN I+D

A pesar de haber retomado en el último lustro la senda de convergencia en I+D con Europa, España sigue estando por debajo de los niveles de inversión promedio europeos.

Pero, además, en la economía del conocimiento es necesario estar muy pendientes de lo que ocurre más allá de las fronteras europeas. Y, en este sentido, se constata que España no ha conseguido acortar las distancias que la separan de otras grandes economías globales. De hecho, estas distancias se han ampliado de manera muy llamativa en el caso de Corea del Sur y de China.

NOTA: A lo largo de esta nota se han utilizado las cifras de España publicadas por el INE en su Encuesta de Actividades de I+D 2024 el pasado día 26 de noviembre de 2025, y las de Eurostat publicadas el 4 de diciembre para el conjunto de la UE-27 y el resto de los 26 Estados Miembros. Existe una pequeña discrepancia entre las cifras de España de inversión en I+D en 2024 entre los datos que ofrece el INE (señala que España invirtió 23.931 millones de euros en I+D en 2024, con un crecimiento del 6,9% interanual) y los que ofrece Eurostat (señala que España invirtió 23.846 millones, con un crecimiento del 6,6% interanual).

Fuente: INE / Eurostat

AUTOR:

Cotec

CATEGORÍAS:

I+D+I